Cómo Reducir los Costos de Producción en una Empresa Manufacturera

Antes de entrar a discutir las estrategias de reducción de los costos de producción, es necesario tener una buena comprensión del concepto de fabricación y los diversos elementos del costo de producción.

Una empresa manufacturera es una entidad comercial dedicada a la fabricación de artículos tangibles denominados bienes o mercancía.

La fabricación de un artículo implica la coordinación de una serie de recursos para transformar materias primas, agregando valor hacia la creación de un producto. El producto posee atributos y utilidad únicos que las materias primas y componentes no poseen individualmente.

¿Qué es el costo de producción y cuáles son sus diversos componentes?

El costo de producción es el costo incurrido para adquirir materias primas y convertir esas materias primas en producto terminado. En otras palabras, todos los costos relacionados con la fábrica están incluidos en el costo de producción.

Costo de producción = costo directo de material + costo de mano de obra directa + gastos generales de fabricación

Costo Directo de Material

El costo directo de material es el costo incurrido en la adquisición de materias primas. Este incluye el costo de compra de material y los gastos incurridos para llevar el material desde la sede del proveedor a la ubicación de la fábrica, aunque normalmente estos costos van incluidos dentro del costo unitario del material o producto. El impuesto pagado sobre la compra, al ser un elemento de crédito del impuesto soportado, no se incluye en el costo directo de material.

Ejemplos de costos incluidos en costos directos de material:

- Costo de la compra

- Transporte hacia fábrica

- Gastos de cargue y descargue

- Manipulación

Nota: Los consumibles, como el material de embalaje, no se incluyen en el costo directo del material. En su lugar, se incluyen en los costos generales de fabricación.

Costo de Mano de Obra Directa

El costo de mano de obra directa es el costo de mano de obra incurrido para convertir la materia prima en producto terminado.

Ejemplo de costo de mano de obra:

- Salarios de los trabajadores de primera línea

- Gastos generales de fabricación / producción – Son gastos generales de fabricación los costos incurridos en la fábrica, excluyendo el costo directo del material y el costo laboral directo. Dichos costos generales no pueden asignarse fácilmente de manera directa a un producto, esa es la razón por la que también se conocen como gastos indirectos de fabricación.

Ejemplos de Gastos Generales de Fabricación:

- Alquiler y seguro de fábrica

- Servicios públicos, agua, energía, etc. y otros gastos necesarios para el funcionamiento de la fábrica.

- Insumos y consumibles como materiales de embalaje, lubricantes, filtros.

- Herramienta de mano

- Salarios de los supervisores de planta

- Salarios de personal de seguridad y aseo

- Depreciación de maquinarias

- Reparación y mantenimiento de máquinas

- Los gastos administrativos y de ventas (que quedan fuera del alcance de la fábrica) no están incluidos en el costo de producción. En cambio, se incluyen en el estado de resultados como gastos indirectos.

Ejemplo:

Jorge inició un nuevo negocio de fabricación de muebles. Durante el primer mes, incurrió en los siguientes costos mientras fabricaba 100 unidades:

Compra de madera en bruto = $ 6.000

Compra de pegamento y pintura = $ 1.000

Compra de material de empaque = $ 150

Gastos de transporte de materia prima = $ 250

Costo de mano de obra para descargar materia prima = $ 50

Salario de carpinteros = $ 2.500

Servicio de vigilancia y seguridad = $ 450

Gastos de papelería e impresión de oficina = $ 80

Alquiler de almacén = $ 700

En este caso, ¿cuál será el costo de producción de cada silla?

Costo directo de material por unidad = ($ 6.000 + $ 1.000 + $ 150 + $ 50) / 100 = $ 72,00 por silla

Costo laboral directo por unidad = $ 2500/100 = $ 25 por silla

Gastos generales de fabricación = ($ 80 + $ 450 + $ 700) / 100 = $ 12,30 por silla

Entonces, el costo total de producción es de $ 109,30 por silla.

Estrategias de Reducción de Costos en una Empresa Manufacturera

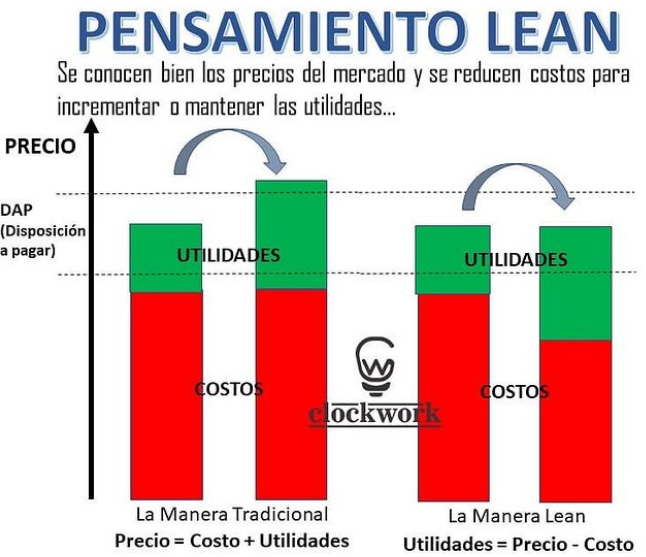

Como sabemos los negocios, al ser una actividad económica, persiguen maximizar los beneficios a sus accionistas.

Existen primordialmente dos formas de aumentar las ganancias: 1. aumentando el precio de venta por unidad y 2. reduciendo los costos. La primera parece una propuesta arriesgada e imprudente en las condiciones competitivas del mercado actual. Así, la mayoría de las empresas optan por la segunda, lo cual corresponde con el pensamiento Lean. En una empresa de manufactura, los costos totales se pueden controlar manteniendo el costo de fabricación al mínimo posible.

Las siguientes son algunas de las formas de reducir el costo de fabricación:

Seguimiento y Control.

Inicie realizando un seguimiento de sus gastos clave. Si no lo está haciendo, comience a hacerlo ahora mismo. No puede reducir algo a lo cual no se le hace seguimiento.

Comience monitoreando al menos los siguiente:

- Capacidad de producción

- Capacidad real utilizada

- Costo laboral directo

- Gastos generales de fabricación

- Costo directo de material

- Costo del inventario

- COGS (Cost of Goods Sold)

- Costos de horas extra

- Entrada y salida de efectivo

Cuesta creerlo, pero el hecho es que incluso un simple registro de números le dará una gran idea de lo que está mal en su fábrica.

Reducir el Costo Directo de Material.

El costo directo del material constituye una parte sustancial de los costos totales de fabricación.

Existen varias técnicas para controlar el costo directo del material:

- Solicite cotizaciones de tantos proveedores como sea posible

- Ofrezca un pago en efectivo a cambio de un descuento por pronto pago. La mayoría de los proveedores estarán dispuestos a intercambiar descuentos a cambio de un pago puntual.

- Considere la posibilidad de reestructurar su producto. ¿Se puede reemplazar una materia prima en particular por una alternativa sin comprometer la calidad?

- Considere la posibilidad de firmar un contrato a largo plazo con proveedores seleccionados. Eso le dará una garantía de cantidad al proveedor, quien a su vez puede reducir el precio en consecuencia.

- Mejore sus habilidades de negociación.

- Prepare una base de datos de proveedores con detalles como nombre, número de teléfono, correo electrónico, dirección. Eso actuará como una copia de seguridad en caso de que se enfrente a una situación de mercado adversa, como un aumento de precios, falta de oferta o depresión económica.

- Conéctese con una empresa de transporte que lo ayudará a llevar las cosas desde la ubicación del proveedor a su fábrica, en caso de requerirlo. Solicite cotizaciones y celebre un contrato a largo plazo con la empresa de transporte preseleccionada.

- Solicite a la empresa de transporte que se encargue de descargar la materia prima en su fábrica. Mencione lo mismo en el contrato. Eso le permitirá ahorrar mucho dinero. Evite utilizar servicios costosos de transporte tipo courier.

- El material directo es la parte más significativa del costo de producción. Si es posible reducirlo de manera efectiva, la mitad del trabajo está hecho.

Reducir el Costo de Inventario

El costo de almacenamiento del inventario es el costo incurrido para almacenar y mantener el inventario durante un período de tiempo. En el término inventario se incluye tanto materia prima como material en proceso.

La mayoría de los componentes del costo del inventario se incluyen en los gastos generales de fabricación.

Ejemplos:

Alquiler y seguro de almacén

Costo de daños y pérdidas de inventario

Costo del personal de almacén

Costo de oportunidad (dinero congelado en el inventario almacenado)

Costo de electricidad y mantenimiento del almacén

Seguro del inventario

Si ha incurrido en $ 50.000 en costos de mantenimiento de inventario en un año para 5.000 unidades de inventario almacenado en promedio, entonces el costo de inventario por unidad llega a $ 10 por unidad. Sí, es un costo significativo y por lo tanto, exige reducción.

Para reducir el costo de almacenamiento del inventario, siga estas recomendaciones:

- Establezca la cantidad de pedido de materia prima mediante el método EOQ (Economic Order Quantity). EOQ se refiere a la cantidad de material que se debe pedir en un solo lote. Comprar en EOQ ayuda a mantener mínimo el costo total de transporte y de pedido. La fórmula para calcular EOQ es la raíz cuadrada de 2DS / C. Donde, D es la demanda en unidades, S es el costo de pedido, C es el costo de inventario por unidad.

- Trabaje hacia implementar el método JIT (Just-In-Time) para evitar el exceso de existencias. JIT significa producir y hacer pedidos de materiales y partes solo cuando es realmente necesario para la producción de un pedido en firme. Eso evita el almacenamiento innecesario y, por lo tanto, reduce el costo de almacenamiento.

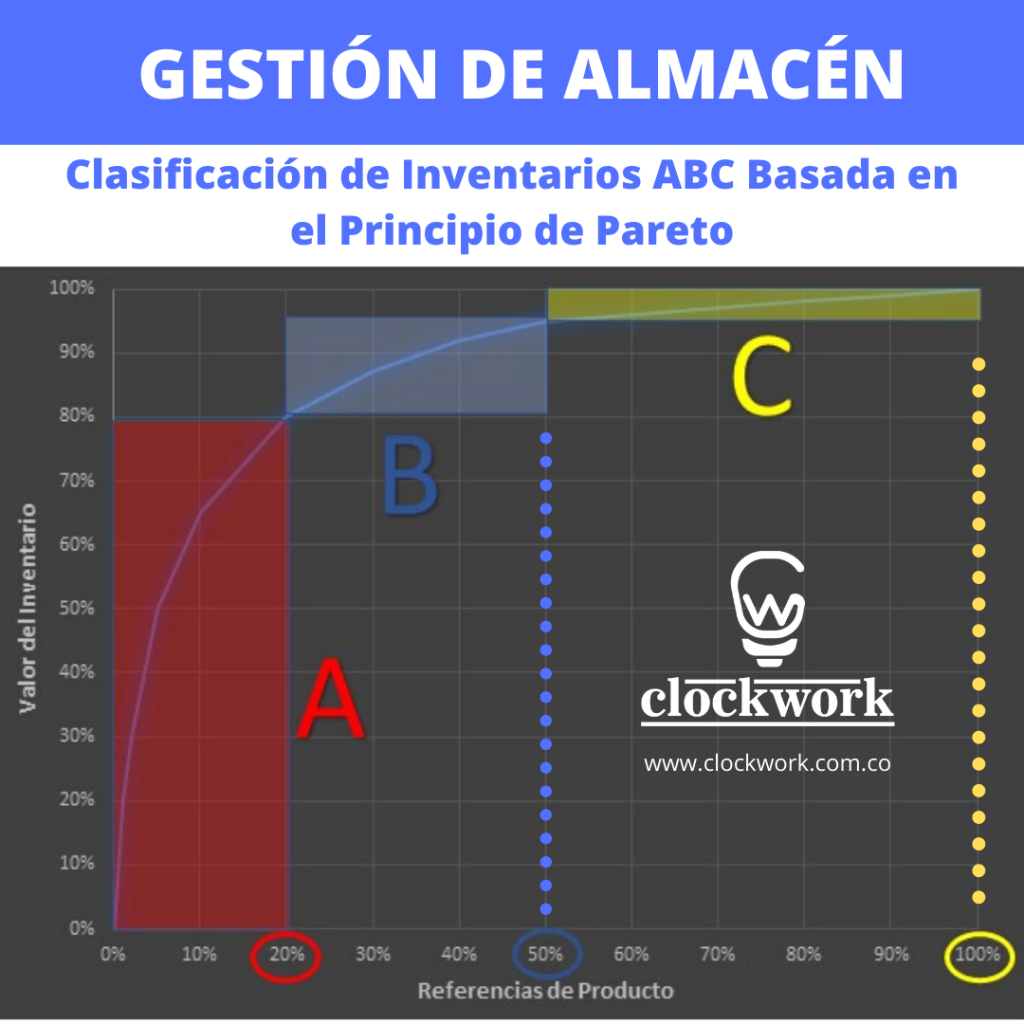

- Priorice y gestione el stock utilizando el sistema de control ABC. El sistema ABC sugiere clasificar su inventario en 3 categorías: A, B y C. El inventario de alto valor se incluye en la categoría A. El inventario que tiene un valor moderado se incluye en la categoría B. Y el resto cae en la categoría C (ver figura). Para reducir el costo de almacenamiento, debe tener un control más estricto sobre los artículos de la categoría A, un control moderado sobre los artículos de la categoría B y un control menos riguroso sobre los artículos de la categoría C. Incluso, se sugiere colocar artículos de alta rotación, bajo costo directamente en la línea de producción a disposición de los colaboradores y fuera del almacén.

- Inspeccione periódicamente las existencias para evitar robos y daños.

- Siga el método FIFO (primero en entrar, primero en salir) de movimiento de existencias para evitar costos derivados de la obsolescencia de materias primas y partes.

- Revise frecuentemente sus necesidades de mano de obra en el almacén y así evitar sobrecostos.

El objetivo general sería minimizar el costo de inventario, sin llegar a afectar el programa de producción a causa de un desabastecimiento de materiales.

Considerar la Automatización de Algunos Procesos

La automatización de procesos los hace más eficientes, reduciendo la necesidad de mano de obra.

Los seres humanos son más propensos a cometer errores que las máquinas. Por lo tanto, con el uso de la tecnología es posible reducir los errores.

De este modo, se fortalece la satisfacción del cliente y con ello la reputación de la empresa.

A continuación se presentan algunos ejemplos de procesos que se pueden automatizar:

- Picking y alistamiento

- Clasificación

- Embalaje

- Limpieza

- Pintura, etc.

Es claro que la automatización tiene grandes costos de implementación, por lo cual es necesario estudiar con detenimiento el retorno a la inversión (ROI) y si la compañía se encuentra en condiciones de embarcarse en este tipo de proyectos.

Reducir Desperdicio

El desperdicio en la producción se ocurre en 7 modalidades, los cuales corresponden con los 7 desperdicios de Taiichi Ohno (creador del Toyota Production System):

Transporte: El desplazamiento y movimiento excesivo de materias primas, materiales e insumos por distribuciones de planta subóptimas, programación de la producción deficiente u otros motivos no agrega valor al producto final.

Inventario: Mantener inventarios en una cantidad excesiva de la requerida también conduce a un bloqueo innecesario de fondos.

Movimientos: Los movimientos innecesarios de personas y productos durante el ciclo de producción lo retrasan.

Esperas: Los productos, las personas y la maquinaria que esperan innecesariamente durante el ciclo de fabricación debido a razones evitables retrasan el proceso de producción y alarga Lead Times.

Sobreproducción: Producir antes de que sean necesario conduce a un congelamiento innecesario de fondos y también algunos de ellos pueden dañarse en el tiempo en que permanezcan almacenados y debido a la manipulación adicional necesaria.

Sobreprocesamiento: Efectuar actividades de transformación por las que el cliente no está dispuesto a pagar, o que no se encuentran dentro de las expectativas de producto del cliente. Un ejemplo puede ser el uso excesivo de materiales de empaque en frutas y verduras.

Defectos: Estas son las unidades de producto terminado que están por debajo de los estándares de calidad y necesitan reparación, incluso durante el período de garantía, o que definitivamente no se pueden reparar y generan scrap. Para una ampliación de como atacar los 7 desperdicios de la producción, consultar el siguiente artículo.

Por lo tanto, debe detectar las áreas de desperdicio e implementar medidas para prevenirlas. Reforzar las medidas de aseguramiento de la calidad, revisar la distribución de las áreas, apoyar procesos logísticos con bandas transportadoras, equipos de izaje y automatización, y finalmente implementar sistemas de producción pull o Just-in-Time (JIT), son algunas de las posibles acciones para mitigar el desperdicio en manufactura.